経理用語の1つであるPLは「Profit and Loss statement」の略で、損益計算書のことを指します。決済の時期になると作成される財務諸表のひとつです。

PLを見れば、企業における当期の利益を確認できるでしょう。今回はPLの概要や見方や読み方、把握できる利益の種類、貸借対照表との違いなどを解説します。

PLとは損益計算書のこと

PLとは、損益計算書を表す経理用語です。決済時に対象期間の売上から、その売上を作るためにかかった費用を差し引いて求めます。決済時には、その結果から当期の利益を把握します。

ここではPLに含まれる要素や貸借対照表との違いを解説するので「PLについて一から知りたい」という方は参考にしてください。

PLに含まれる要素とは?

損益計算書つまり、PLをひと言で表すと、対象とする期間内の経営成績。貸借対照表やキャッシュフローなどとともに財務3表とされています。

PLは収益・費用・利益で構成されています。企業が該当する期間にどのくらいの売上、または稼ぎがあったのかを表すのが収益、収益を生み出すためにかかった金額が費用、そして収益から費用を差し引いた金額を利益としています。

PLを見れば、そのくらいの費用を使ってどのくらい売上げ、企業の利益となったのかがひと目で把握できるでしょう。

貸借対照表との違い

財務3表のなかで、PLと似たものに貸借対照表というものがあります。両者は密接なつながりがありますが、種類が表す内容は大きく異なります。

PLが期間内の経営成績を表しているのに対し、貸借対照表は企業の財務状態を表した書類。構成する要素も、資産と負債、純資産というように、PLとは異なります。

資産には現金や固定資産、負債には貸入金や未払いである商品代金、純資産には自己資本が含まれます。PLの結果が貸借対照表にも影響するといえばわかりやすいでしょう。

PLから分かる5つの利益

PLは期間内の経営成績表であると解説しましたが、ひとことで利益といってもその種類はさまざまです。何をして生んだ利益であるかということもPLから読み取ることができます。ここではPLから分かる5つの利益について解説します。

1.売上総利益

当項目では、企業が顧客へ向けて提供している商品やサービスから生まれた利益や、開発に必要となった費用、つまり原価が把握できます。粗利ともいわれる売上総利益は、売上高−原価で求めてください。

また利益を見る際は、その利益が企業の「本業」で得たものなのか、「副業」で得たものなのかという点に注目しましょう。売上総利益は「本業」によって得た利益のみを含めます。

2.営業利益

売上総利益から、さらに販売費や管理費を差し引き算出したものが営業利益です。商品やサービスを生み出すためにかかった原価とは違い、それらを販売するために必要となった費用が管理費、または販売費です。管理費には、以下のようなものが含まれます。

- オフィスの家賃

- 社員への給与

- 交際費

- 電話代

そしてより多くの方へ商品やサービスを知ってもらうためにおこなう、宣伝活動にかかる費用は「広告費」として販売費に分類されます。営業利益も「本業」で生まれた利益に限定されます。

3.経常利益

企業の本業以外で生まれた費用や利益には、すべて「経常」が付きます。そのため経常利益とは、企業がおこなう「副業」によって生まれた利益のことです。営業利益と営業外収益を合わせた金額から、営業外での費用を引くことで、経常利益を求めてください。

営業外収益とは、企業が本業としておこなう営業活動以外で得た収益です。銀行の利子や国債、社債、株式から生まれた利息などが該当します。営業外費用とは、本業に関する営業活動以外で継続的に発生する費用のこと。借りているお金にかかる利息や株式でのマイナスなどが、営業外費用に含まれます。

4.税引前当期利益

この項目が表しているのは、該当する期間内に支払う各種の税金を引いた利益です。経常利益と特別利益を足したものから、特別損失を引くことで求めるのが税引前当期利益。

特別利益とは企業の本業とは無関係なところで、一時的に発生する利益。不動産や株式、証券を売却した際に生まれる利益のことです。反対に特別損失とは、本業以外で一時的に発生した損失。事故などにより生じた損失や株式を売却した際の損失が含まれます。

5.当期利益

最後に当期利益について解説します。PL上で最終的な利益とされるのは当期利益です。企業にとっては、当期利益が最終的な該当期間内の利益となります。税引前当期利益から法人税等を差し引いて求めます。法人税等とは以下のような税金を合わせたものです。

- 法人税

- 法人住民税

- 法人事業税

これら全てを税引前当期利益から引いて、最後に算出できた金額が当期の利益です。

PLの書き方と効率的な作成方法

全3枚の書類からなるPLは、全部で45項目もの記入が必要となります。初めてPLを作成する際、どこから手を付ければよいのか迷ってしまうこともあるでしょう。そのような方へ向けて、ここではPLの書き方やより効率的な作成方法を紹介します。

PLの書き方とは

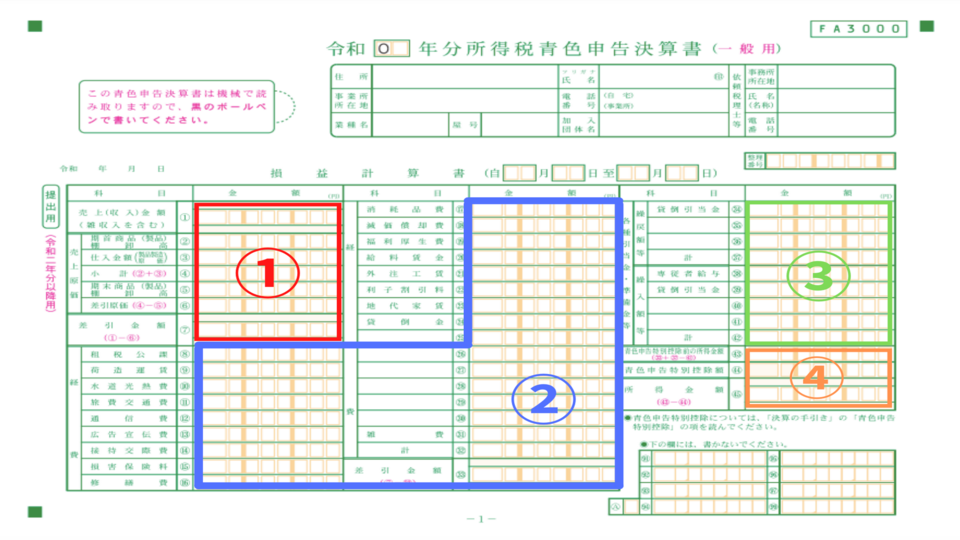

まずは、4つのパートに分かれた1枚目のPLから作成します。手順は以下のとおりです。

- 売上や費用、仕入金額などを記載し、それを基に売上総利益を算出する

- 売上総利益から必要な経費を差し引き、事業全体の利益を算出する※この項目では、当期にどの程度の経費がかかったのかわかります。

※費用経費の欄には、光熱費や消耗品を購入する際の費用、福利厚生、社員への給与なども記載してください。 - 1と2で含めなかった費用を記載する

- 1〜3で算出した純利益から控除などを差し引いた金額を記載する

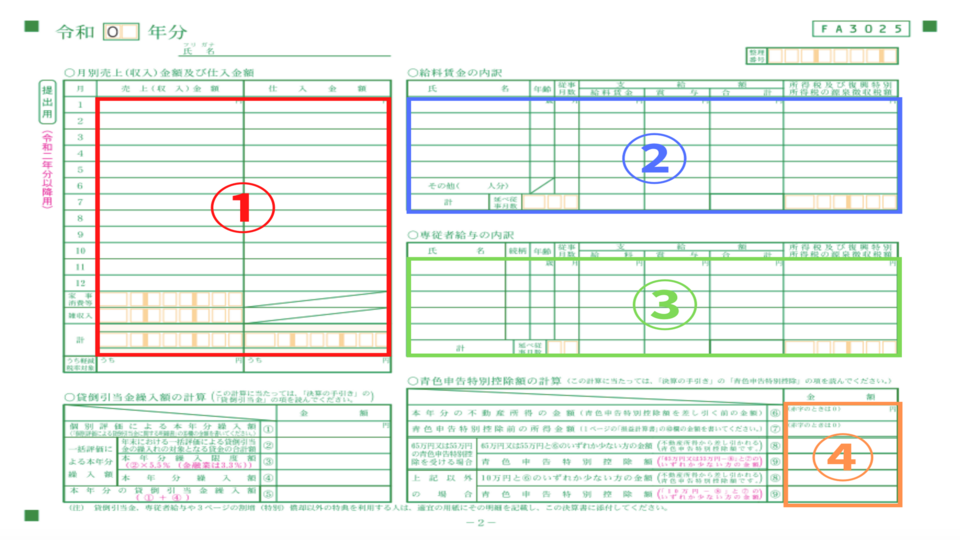

2枚目は、1枚目で記入した金額の内訳を番号の順に記載します。具体的な箇所は、以下の図を確認してください。

- 月別の売上金額と仕入額と給料賃金の内訳を記載する

- 給与賃金の内訳を記入する

- 専従者給与の内訳を記入する

- 所得が66万円以上の場合、青色申告特別控除65万円を記載する。65万円以下の場合、1枚目の4の所得金額を記載する

※青色申告特別控除額は2020年以降55万円となるが、e-TAXを利用して申告した場合と電子帳簿での保存の場合に限り、65万円の控除となるため申告の方法には注意が必要です。

3枚目も1枚目の補足です。補足する内容がある方は、必要な項目を記入してください。

効率的な作成方法とは

PLを効率的に作成するには、経理ソフトなどを使うのがおすすめです。面倒な計算などを自動でおこなってくれます。またスムーズにPLを作成するためには、日頃の帳簿付けが重要です。会計記録をしっかりと付けておくことで、決算の時期でも焦ることなくPLを作成できます。

最後に

損益計算書、通称PLについて説明しました。PLを見ることで当期の利益はもちろんのこと、売上を挙げるために必要となった費用なども把握できます。また企業が副業でどれほどの利益を生んでいるのかもわかるので、各項目の意味や読み方は、ぜひマスターしてください。