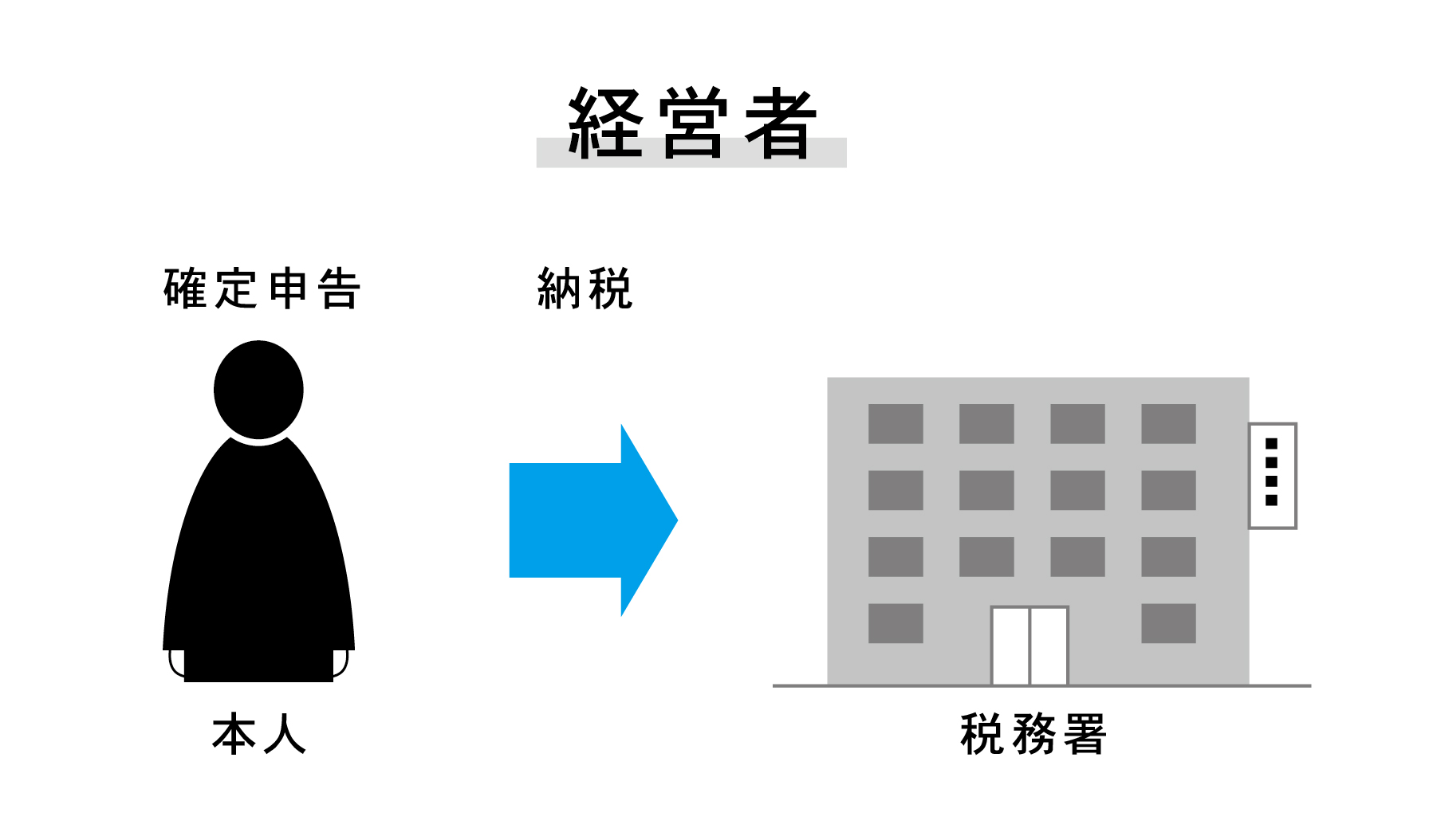

ご存知の通り、サラリーマンは税金を自分で算定・納付する必要はありません。税金回りは会社に任せていれば問題ありませんでした。

しかし、自分が経営者になるとそうはいきません。所得税や住民税といった税金を自分で算定し、申告や納税までする必要があります。普段の業務も滞りなく進めなくてはいけないので、税務申告は面倒だなと思ってしまうでしょう。税務申告は会社の義務なので、面倒でも必ず行ってください。

今回は、経営者が覚えておくべき税務申告のノウハウなどを紹介します。

税務申告とは?

税務申告は企業が主体となって行う税金の申告のことです。個人が税金を申告する行為を確定申告と言いますが、税務申告は確定申告の会社バージョンだと考えてください。会社は税務申告を適切に行う必要があります。

納税は日本国民の三大義務の一つであり、法人とはいえども例外ではありません。税務申告をきちんと行うことで、国民や市民から、信頼に値する企業だと思ってもらえます。周囲の信頼性を担保するためにも、税務申告の実施は必須です。

また、税務申告を適切に行えば、税務署の税務調査を避けることができます。税務申告をしていなかったり申告した納税額に問題があったりすると、税務署の調査が入り、提出された情報に誤りや不正は無いかなど徹底的に追及を受けるのです。

税務調査には強制調査と任意調査がありますが、強制調査のターゲットにされると逃れることはできません。税務調査は事前に税務署からの要望に応えるための資料の準備が必要だったり、申告書の内容を再度見直したりと、事前準備にかなり手間取るのも痛い点です。

税務調査の対応で事業にかける時間が少なくなってしまうでしょう。税務調査の対象となるリスクをできる限り低くするために、適切な税務申告が求められます。

申告が必要な税金の種類は6つ

企業が税務申告で申告が必要な税金の種類は6つあります。

法人税

法人の所得に対してかかる税金が法人税です。課税対象となる所得は「収益-費用」ではなく、そこに税務調整を加えた「益金-損金」となる点に注意してください。

課税所得に、法人の種類ごとに異なる法人税率を乗じて税額が決定。法人税の申告は会計年度が終了した後に、1年分まとめて行ないます。

消費税

顧客から支払時に受け取る消費税は、事業主側が国に納付します。消費税は全ての企業が納付するわけではありません。2年前の売上が1,000万円以上、もしくは資本金が1,000万円以上の場合に納税が必要です。ただし、会社設立後2年間は免税事業者となるため、支払わなくても大丈夫です。

都道府県及び事業税

都道府県及び事業税は事業そのものに対してかかる税金で、法人の課税所得が対象です。課税所得に対して税率を課すことで都道府県及び事業税の金額が確定します。

都道府県及び事業税は地方税の一つなので、自治体によって税率が異なる場合も。詳しくは自治体のホームページで調べてみましょう。申告は都道府県に対して、事業年度の終了から2か月以内に行います。

市町村税

市町村税はいわゆる住民税のことです。企業も個人と同様に地域社会の構成員の一主体なので、住民税の負担義務が発生します。市町村税は、資本金と従業員の数に応じて皆一律の額を支払う均等割と、法人税の額によって金額が異なる法人税割の2種類です。

法人税の額を少なくできれば、市町村税の節税も可能になります。法人住民税の納付期限は法人事業税と同じく、事業年度の終了から2か月以内です。

源泉徴収税

企業は従業員の源泉徴収の義務者となっています。源泉徴収とは、従業員の代わりに企業が所得税を徴収・納付することです。会社員の経験がある方は、毎月の給与からいくらか控除額が差し引かれたと思いますが、あれが源泉徴収となります。従業員から源泉徴収した税金は、徴収した月の翌月10日までに税務署に対して納付しなくてはいけません。

固定資産税

法人がその年の1月1日時点で所有する土地や家屋などの固定資産に対して課せられる税金を固定資産税と言います。市区町村にある固定資産台帳に所有者として記載されていれば、登記の有無によらず課税対象です。

固定資産税は資産ごとに価値を評価した評価額をもとに計算し、課税標準額に対して標準税率1.4%を乗じる形で算出されます。

中小企業には優遇制度がある

法人が支払わなければならない税金の種類は多いことが分かりました。利益がそれほど大きくない中小企業にとっては税金の負担は甚大です。大企業と同等の税金を申告しないといけないのは辛いですよね。

実は中小企業には税金に関する優遇措置があります。中小企業が利用できる3つの優遇措置を見ていきましょう。

法人税率が軽減される

中小企業は法人税率が軽減され、大企業に比べて支払う税金が安く済みます。

具体的には、資本金が1億円以下など一定の条件に当てはまる企業は、年800万円以下の部分に関しては税率が従来の23.2%から15%まで引き下げられるのです。ただし、適用されるのは2016年4月1日以降に事業を開始した企業に限定される点に注意してください。

例えば、年間所得が1,200万円の中小企業は800万円については税率が15%、1,200万円から800万円を差し引いた残りの400万円は税率23.2%が課せられます。

ちなみに、この場合ですと法人税額は212.8万円です。1,200万円全てに23.2%の税金がかかると274.8万円の税金が発生するので、このケースですと中小企業は大企業と比較して、50万円以上優遇されています。

損金算入に特例がある

中小企業は交際費に関して損益算入の特例が受けられます。もともと交際費は法人税の課税対象となる損金への算入が認められていませんでした。交際費を損金として認めてしまうと、課税所得を減らすことを目的に、無駄な出費が生じる危険が高いためです。

しかし、2018年の税制改正によって、大企業では交際費のうちの「接待飲食費にあたる50%の金額」については損金算入が可能になりました。

中小企業も同様に接待飲食費の50%は損金算入が可能ですが、中小企業の交際費に関しては、これに加えて定額控除も受けられます。中小企業は800万円までの金額なら損益参入が可能なのです。

そして、中小企業は800万円の定額控除と50%の損金算入のどちらか好きな方(控除が多い方)を選択できます。

中小企業投資促進税制とは

2020年度末までと期間は限定されていますが、中小企業が一定の設備投資を行なった場合、経費への追加計上が認められたり、7%の税額控除が受けられたりします。ただし、税額控除の適用対象は資本金3,000万円以下の事業者限定です。

生産性向上の観点から、中小企業の設備投資を促進する目的があります。対象となる設備投資の内容は、以下の通りです。

- 1台160万円以上の機械及び装置

- 1台120万円以上の測定工具及び検査工具

- 70万円以上のソフトウェア

- 車両総重量3.5トン以上の貨物自動車

- 内航船舶(取得価格の75%が対象)

中小企業投資促進税制を活用すれば、機器の取得価格の7%の金額をそのまま法人税から控除できるので、大きな減税効果が見込めます。

税務申告の手順について確認しよう

税務申告の大まかな流れは、決算の確定→法人税申告書の作成、添付資料の準備→法人税申告書の提出→納税、もしくは還付となります。各手順の具体的な内容をチェックしましょう。

決算手続きをしよう

税務申告の前に、決算手続きを行う必要があります。決算とは一定期間内の会社の業績を書類にとりまとめる行為を指し、決算で作成する書類が決算書です。

決算をすることで会社の財務状態や経営状況を適切に把握でき、期間内でいくら利益が得られたか、どれだけの税金を払う必要があるか分かります。

法人ならば規模を問わず、必ず決算を実施しなくてはなりません。また、決算は決算日の2か月以内に行うことが義務付けられています。決算日は企業が自由に定めることが可能ですが、3月決算や6月決算とする企業が多いです。

決算によって、法人税の算出のもととなる課税所得の額が明らかになります。適切な申告・納税のために、まずしっかりとした決算を行いましょう。

税務申告手続きをしよう

決算が確定できたら、申告書の作成に進みます。申告書は申告する税金の種類によって書類が分かれるので、該当の書類を選んで作成してください。

申告書には別表も合わせて添付する必要があります。別表には数多くの種類があり、企業によって提出すべき別表が異なるので注意してください。また、添付書類として、貸借対照表や損益計算書といった決算書も必要です。

ここまでの準備が整ったら、税務署に申告書類を提出しましょう。提出先は本社の所在地を管轄する税務署で、提出方法は郵送・持ち込みどちらでも構いません。法人税申告書の提出期限は、原則、事業年度が終了してから2か月以内です。

納税か還付かを確認しよう

税務申告の結果、1年間に支払う必要がある税金が確定します。税金はもちろん納税の必要がありますが、年の途中ですでに税金を納めていた場合、還付金を受け取ることができる可能性もあります。

例えば、法人税は事業年度の途中で中間申告が必要なので、本来支払うべき税金より多く納めている場合もあります。納税と還付の方法をそれぞれ確認しましょう。納税の場合は以下の3つの方法から選択できます。

- 事前に登録した口座から自動で引き落としされる振替納税を利用する

- 現金で納付する

- e-taxで納付する

一方、還付の場合、申告書に金融機関の口座を記入しておけば後日、還付金が支払われます。

税務申告の注意点

税務申告の注意点を3つ紹介します。

確定申告をしないとペナルティを受ける

確定申告をしないとペナルティを受け、本来納める税金より多くの額を支払うことになってしまいます。まず、納税対象者が無申告だった場合、無申告加算税を追加で納めなくてはなりません。

無申告加算税は、基本的には納税額が50万円までなら15%、50%を超える部分に関しては20%の割合で計算されます。ただし、税務署の指摘を受ける前に自主的に申告を行なった場合、無申告加算税の割合が5%まで低下。

このため、確定申告を期限内にすることができなかったとしても、できるだけ早く申告してください。期限内に納付できなかった場合、別途、延滞税の支払い義務も生じます。

法定納付期限の翌日から申告書提出までの期間に応じて、利息が発生。この利率は期間が長くなるほど高くなり、2か月までなら原則7.3%、2か月を経過した後なら原則14.6%となります。

必要書類を確認しておこう

税務申告ではとても多くの書類を税務署に提出しなくてはいけません。必要書類に不足があると手戻りが生じて手間がかかるので、あらかじめ必要書類は確認しておきましょう。どれを用意してよいか迷いやすいのが、別表です。

例えば、法人税の申告書には別表だけでも19種類も存在し、企業によって提出すべき書類が異なります。一般的に全ての企業が法人税の申告で提出すべき別表は、別表1(各事業年度の所得にかかる申告書)、別表2、別表4、別表5(1)(2)です。

これだけを提出すれば良いというわけではないですが、参考にしてください。また、確定申告では申告書の記載内容を確認するために添付書類の提出も求められます。法人税の申告で必要になるのは、下記のような書類です。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 勘定科目内訳書

- 法人事業概況説明書

申請までの期限を確認しておこう

先ほども少し触れましたが、確定申告には期限が存在します。基本的には前年の1月1日から12月31日の期間の申告は、翌年の2月16日~3月15日までに行なわなければいけません。

2020年は新型コロナウィルスの影響で申告期限が1ヵ月間程度、後ろ倒しになりました。この納付期限延長措置は今後も続くかどうか分からないので、3月15日が納付期限だと考えて手続きを進めることをおすすめします。

最後に

税務申告で申告が必要な税金の種類や、申告手続きなどを解説してきました。個人だけでなく法人も確定申告を行ない、納税する必要があります。申告をしないと周囲からの信頼は失墜しますし、ペナルティとして追徴課税が発生する可能性も。

決算を行なったり書類を準備したりと手間はかかりますが、確実に正確な税務申告を実施してください。