青色申告とは、確定申告で行う方法のひとつです。あらかじめ申請をして承認を受ける必要があります。税の優遇措置がある一方、日々の記帳は複式簿記で行わなければなりません。

本記事では、青色申告の具体的な内容や申請方法、メリット・デメリットについて紹介します。

青色申告とは?

青色申告は確定申告の方法で、この他に白色申告があります。青色申告の内容について、白色申告との違いとともに見ていきましょう。

確定申告のひとつ

青色申告は白色申告と並ぶ確定申告のひとつです。誰でもできるわけではなく、申告できる所得の範囲が限られています。また、青色申告をする場合は事前の申請が必要になり、申請をしない場合はすべて白色申告で行わなければなりません。

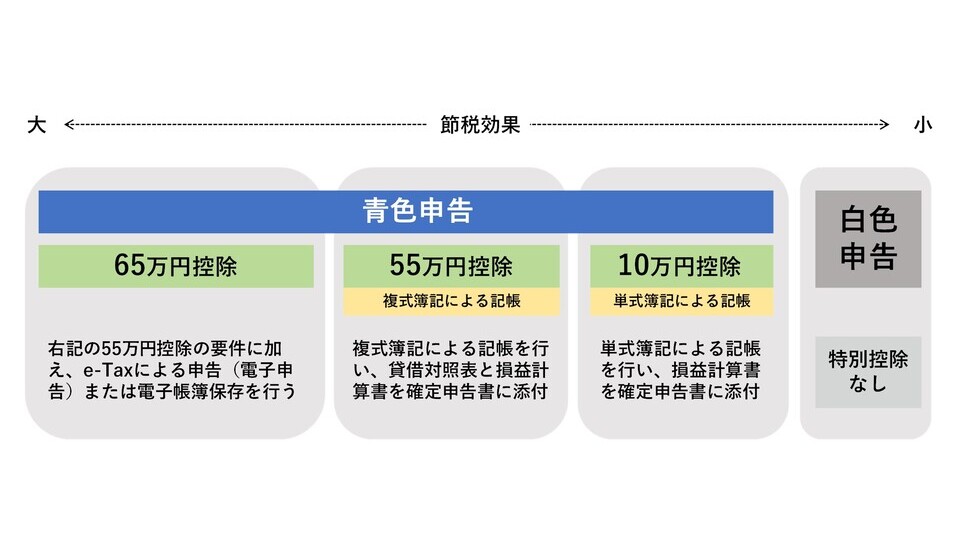

青色申告の大きな特徴は最大65万円の特別控除による節税ですが、他にも多くのメリットがあります。青色申告には特典がある代わりに複式簿記という複雑な記帳を行うのが条件です。確定申告で提出する書類も、白色申告とは異なります。

白色申告との違い

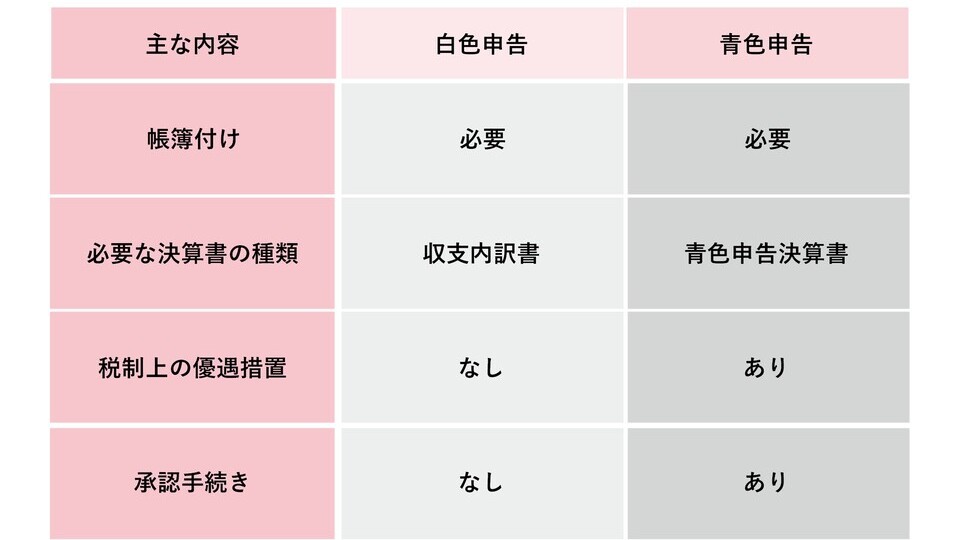

青色申告と白色申告の違いは、届出の必要性や税制上の優遇措置の有無です。青色申告の承認を受けると「10万円」「55万円」「65万円」といった特別控除の優遇措置を受けられますが、白色申告にはこの特典がありません。

青色申告の場合、特典を受ける代わりに複式簿記による記帳の義務があります。しかし、白色申告でも、簡易な形式ではあるものの会計帳簿の記帳が必要です。日々の帳簿管理をする義務があることには変わりはないため、特別控除を受けられない白色申告のメリットは少ないといえるでしょう。

青色申告の申請方法

青色申告をするには、事前の申請が必要です。すでに事業を開始している場合は、申告の対象になる年の3月15日までに、所轄の税務署へ「青色申告承認申請書」を提出しなければなりません。

ただし、その年の1月16日以後に新規開業した場合は、業務を開始した日から2ヶ月以内に開業届と一緒に提出します。提出期限を過ぎた場合、その年の青色申告はできません。白色申告を行い、翌年から青色申告になります。

参考:国税庁「所得税の青色申告承認申請手続」

青色申告ができる所得

確定申告する所得には10種類の区分があり、そのうち青色申告ができる所得は「事業所得」「不動産所得」「山林所得」の3つです。サラリーマンなど給与所得を得ている人でも、3種類のうちどれかの所得があれば青色申告ができます。3つの所得について、紹介しましょう。

事業所得

事業所得とは、事業を営んでいる人の事業から生じた所得です。フリーランスや個人事業主の収入などがこれに該当し、売上など総収入金額から必要経費を差し引いて計算します。

サラリーマンが副業で得た収入は雑所得か事業所得のいずれかになり、事業所得であれば青色申告も可能です。事業所得として認められるには、営利性や継続性など事業といえるかどうかの判断をしなければなりません。事業所得として青色申告できれば税の優遇措置が受けられますが、その判断は複雑なため、税務署などで事前に確認してみるとよいでしょう。

不動産所得

不動産所得とは、土地や建物、地上権などの賃貸で得た所得です。所有する賃貸物件や駐車場などからの収入がこれにあたります。自宅を一時的に貸すような場合も不動産所得です。

賃貸が事業的規模と認められる場合は、不動産所得ではなく事業所得になることもあります。事業的規模に明確な判断基準はありません。一般的に「社会通念上、事業と称する規模で行われている場合」に事業所得と認められており、「事業と称する規模」と判断できる場合は次の通りです。

- アパートなどは約10室以上

- 独立家屋は約5棟以上

事業的規模で事業所得になる場合と不動産所得では、青色申告の特別控除額が異なります。事業所得になる場合の最大控除額は65万円で、事業的規模でない場合の最高控除額は10万円です。

ちなみに、不動産の売買による所得は不動産所得ではありません。規模や売買の形式などにより、譲渡所得か事業所得に区分されます。

山林所得

山林所得は、山林を伐採し、あるいは立ち木のままで譲渡して得た所得です。ただし、山林を取得してから5年以内の伐採や立ち木のままの譲渡の場合は山林所得でなく、事業所得か譲渡所得に区分されます。

山林所得の計算では、植林費などの必要経費のほか、特別控除として最高50万円まで差し引けるのが特徴です。

青色申告の必要書類

青色申告で提出する書類は、「確定申告書B」と「青色申告決算書」です。それぞれの書類の内容を紹介しましょう。

確定申告書B

確定申告書にはAとBの2種類があります。確定申告書Aには事業所得や不動産所得などの記入欄がなく、サラリーマンや年金取得者などが使用する書類です。青色申告では確定申告書Bを使います。確定申告書Bは青色申告決算書に書かれた金額の詳細を記載するもので、まず先に青色申告決算書を完成させなければなりません。

確定申告書Bは第一表と第二表の2枚あり、第一表には決算書で計算した1年間の所得を記載します。申告する控除がある場合はすべて書き入れ、控除金額を差し引いて所得税額を確定させてください。控除の証明に必要な書類があれば、忘れずに添付します。

第二表は、第一表に記載した内容の詳細を記載する書類です。複数の取引先から収入を得ている場合は、取引先ごとの金額を書き入れます。雑所得や譲渡所得、一時所得などがある場合もここに記入してください。家族を従業員として雇い給料を支払っている場合は、対象者の情報を記載します。

青色申告決算書

青色申告決算書は損益計算書と貸借対照表で構成されています。青色申告では複式簿記で日々の活動内容を記録しますが、それを最終的にまとめたものが損益計算書と貸借対照表です。損益計算書は期間内にいくら支出してどのくらい売上をあげたかといった会社の経営成績を示し、貸借対照表は保有する資産や借入金などの財政状態を表します。

青色申告決算書は全部で4ページです。1〜3ページは「損益計算書」で、1ページ目は1年間の事業収入と経費を記載した概要にあたります。売上と経費、青色申告特別控除の額などを記載し、所得金額を確定するページです。

2ページ目には1枚目の内容を詳しく記載します。月別の売上と仕入の金額、従業員給与の内訳などを書き入れてください。3ページ目は減価償却費や地代家賃の内訳、税理士への報酬などを記載します。

4ページ目は「貸借対照表」で、1年間の経営状態を表す書類です。「資産の部」と「負債・資本の部」で構成されており、複式簿記の帳簿を元に作成します。「資産の部」と「負債・資本の部」の金額は、必ず一致させなければなりません。

青色申告のメリット4つ

青色申告では特別控除の特典が受けられますが、それ以外にも多くのメリットがあります。それぞれ紹介しましょう。

1.特別控除が受けられる

青色申告の特別控除は、帳簿の種類や確定申告の方法によって次の3種類に分けられます。

- 10万円控除

- 55万円控除

- 65万円控除

10万円控除は簡易な単式簿記による記帳を行います。単式簿記は収支のみを帳簿に付けるシンプルなスタイルです。確定申告の提出書類も青色申告決算書ではなく、より簡易な収支内訳書を使います。

55万円と65万円は、複式簿記による記帳と青色申告決算書の提出が必要という点では同じです。それに加え、65万円控除の場合は電子申請のe-Taxによる確定申告もしくは帳簿を電子保存することが義務付けられています。

2.家族の給与を必要経費にできる

青色申告には、「青色事業専従者給与」という特典もあります。「専従者」とは家族従業員のことで、青色申告する個人事業主と生計をともにする配偶者や15歳以上の親族が対象です。「専従者給与」とは、この専従者への給与を指してます。

通常、家族への給与は家の中でお金が回っているに過ぎず、経費として認められません。しかし、一定の条件のもとで「青色事業専従者給与」になり、必要経費に計上できるのです。白色申告でも専従者控除の特典はあり一定額の控除が受けられます。しかし、青色申告の場合は全額を経費にできるのが大きな違いです。

家族従業員を青色事業専従者とするためには、事前に「青色事業専従者給与に関する届出書」を税務署に提出しなければなりません。また、専従者となることで配偶者控除や扶養控除は受けられなくなります。どちらが有利かは個別の状況によって異なるため、よく検討してから利用するのがよいでしょう。

3.純損失の繰越し・繰戻しができる

青色申告では、赤字を翌年以降も繰越しできる純損失の繰越控除が認められています。確定申告では事業の収入から必要経費を差し引いて赤字となった場合、給与所得や雑所得など他にも所得があれば事業所得の赤字をそれらとの相殺も可能です。

しかし、赤字を相殺しきれずに残ってしまった場合、その金額を「純損失」と呼び、青色申告の場合にはこれを最長3年間、将来の所得から差し引くことが認められています。

また、前年に青色申告をしている場合には、損失額を前年に繰戻すこともできます。前年分の所得金額が減るため、所得税の還付を受けることも可能です。

4.貸倒引当金の計上ができる

青色申告には、貸倒引当金の計上という特典もあります。貸倒引当金とは、売掛金、未収入金、貸付金といった金銭債権が回収されない場合に備え、あらかじめ損失の見込み額として一定額を計上するものです。まだ回収不能の状況ではないものの、債務者の資産状況や支払い能力などから回収不能のおそれがある場合に備えます。

青色申告では12月末時点の売掛金や貸付金などの債権残高を貸倒引当金として、5.5%の額を一括し必要経費に計上することが認められているのです。

ただし、貸倒引当金の節税効果があるのは1年目だけです。必要経費に計上した貸倒引当金は、翌年に「貸倒引当金戻入」として収入に計上しなければなりません。

青色申告のデメリットは複式簿記による記帳

青色申告で65万円、もしくは55万円の特別控除を受けるためには、複式簿記で記帳しなければなりません。複式簿記とは1回の取引で複数の勘定科目を使う記帳方法で、取引を原因と結果にわけて記録します。

例えば、20万円のパソコンを現金で購入した場合では、20万円の備品が増えるという原因と、現金20万円が減るという結果が起こると考えるのです。この2つを同時に並べ、借方と貸方に分けて記帳します。左右の数字は合計で必ず一致しなければなりません。

実際の書き方では、借方は左側、貸方は右側です。お金の貸し借りとは特に関係なく、左右にあるものと覚えておけばよいでしょう。

「20万円のパソコンを購入した」という例で見ると、20万円を支出したという原因は右の貸方に、パソコンを購入したという結果は左の借方に書きます。

借方(結果):備品 200,000 | 貸方(原因):現金 200,000 |

複式簿記による記帳は、主要簿として「仕訳帳」と「総勘定元帳」が必要です。さらに、現金出納帳や売掛帳など、取引を目的別に記帳する「補助簿」も記帳します。

これに対し、白色申告や10万円の特別控除の場合は単式簿記の記帳です。単式簿記とは家計簿や銀行明細のように、入金と出金、残高だけを記載する簡易な形式で、複式簿記に比べて難しくありません。

複雑な複式簿記の記帳は、メリットの多い青色申告の唯一のデメリットともいうべきもの。確かに手間はかかりますが、会計ソフトなどを使えば簿記の知識がなくても十分対応は可能です。

青色申告の記帳に便利な会計ソフト3つ

「簿記の知識はなく、複式簿記の記帳は難しい」という人には、会計ソフトの利用がおすすめです。便利なソフトを3点紹介します。

1.やよいの青色申告オンライン

簿記の知識がなくても使いやすいソフトです。銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータを自動仕訳するため、仕訳の入力をする手間がありません。入力するのは日付や金額だけで、青色申告に必要な複式簿記帳簿が自動作成できるのがメリットです。

確定申告書の作成では申告に必要な手順がひと目でわかり、迷わずに作成できます。各種控除額も自動で計算されるため、早い作成が可能です。日々入力した取引の集計結果がグラフで表示されるレポート機能もあり、経営状況を確認できます。

スマホからの入力もでき、外出中でも入力が可能。e-Taxによる提出ができる機能もあり、従来のe-Taxに比べて少ない手順で申告できます。初回は1年間無料で利用できるため、青色申告が初めてという方は試してみるとよいでしょう。

2.freee

青色申告・白色申告どちらにも対応する会計ソフトです。e-Taxにも完全対応しているため、65万円の控除申請ができます。3,200以上の金融機関と連携しており、銀行口座やクレジットカードから明細を自動取得。レシートはスマホで撮影するだけで、金額や日付を自動で読み込みます。面倒な入力作業がなく、完全自動の登録が可能です。

確定申告書の作成は、質問に答えるだけで簡単に作成できます。

e-Taxによる申告にも対応しており、macからの申告も可能。作成した書類をそのまま提出して完了できます。

また、常に最新の税制にアップデートされるため、古い税制のまま申告してしまうという心配もありません。請求書や見積書・発注書など、取引先への書類作成ができるのも便利です。無料でお試しができるほか、有料版ではチャットサポートがつくため疑問点をすぐに解決できます。

3.マネーフォワード クラウド確定申告

明細データの自動化で、確定申告の必要書類が自動作成できるソフトです。銀行やクレジットカード、通販などから取得したデータをAIが判別し、自動で仕訳します。学習するほどに精度が上がり、日々の伝票入力がより効率的になるのが特徴です。

確定申告書B、青色申告決算書などを自動作成し、e-Taxにも対応。売上やキャッシュフローのレポートも自動作成されるため、経営状況の確認もできます。スマホアプリも用意しており、スマホだけで仕訳入力から確定申告書の作成、提出まで対応が可能。ICカード読み取り対応のスマホであれば、e-Taxの申請もできます。

請求書作成や経費精算といった各種サービスと連携しており、業務の効率化も可能です。電話サポートがついたコースもあり、初めてでも不安はありません。

最後に

青色申告は特別控除の特典があり、大幅な節税が可能です。家族への給与を必要経費にできるなど、控除以外にも多くのメリットがあります。複式簿記の記帳という条件はありますが、会計ソフトを利用すれば簿記の知識がなくても心配はありません。初めての確定申告で青色申告にしたいという方は、まず青色申告の申請を行い、帳簿の作成から始めてみましょう。