決算書には様々な形式がありますが、ビジネスで用いるのは主に財務三表と呼ばれる貸借対照表と損益計算書、キャッシュフロー計算書です。

どのような場面で財務三表が求められるのか、また、それぞれの決算書をどのように解釈することができるのかについて解説します。経理や経営に関わる際に必要な情報ですので、ぜひ理解しておきましょう。

決算書とは財務三表を指すことが一般的

決算書とは貸借対照表と損益計算書、キャッシュフロー計算書のこと、あるいはいずれかを指すことが一般的です。これらの3つを合わせて財務三表と呼ぶこともあります。

いずれも会社の利益や資産、経営における成績などを把握するために不可欠な書類で、客観的に企業の生産効率を見直したり、経営状態を理解したりする上でも必要です。

財務三表1.貸借対照表(B/S)

決算日の時点でどのような財務状況にあるかを示す書類が貸借対照表です。バランスシートとも呼ばれ、略してB/Sを記載されることもあります。

文字通りどの程度の「貸し(資産)」と「借り(負債)」があるのかを明記する書類で、すでに保有している財産や利益を左側、銀行からの借入金などについては右側に表記し、財政がどのようなバランスにあるのか一目で分かることが特徴です。

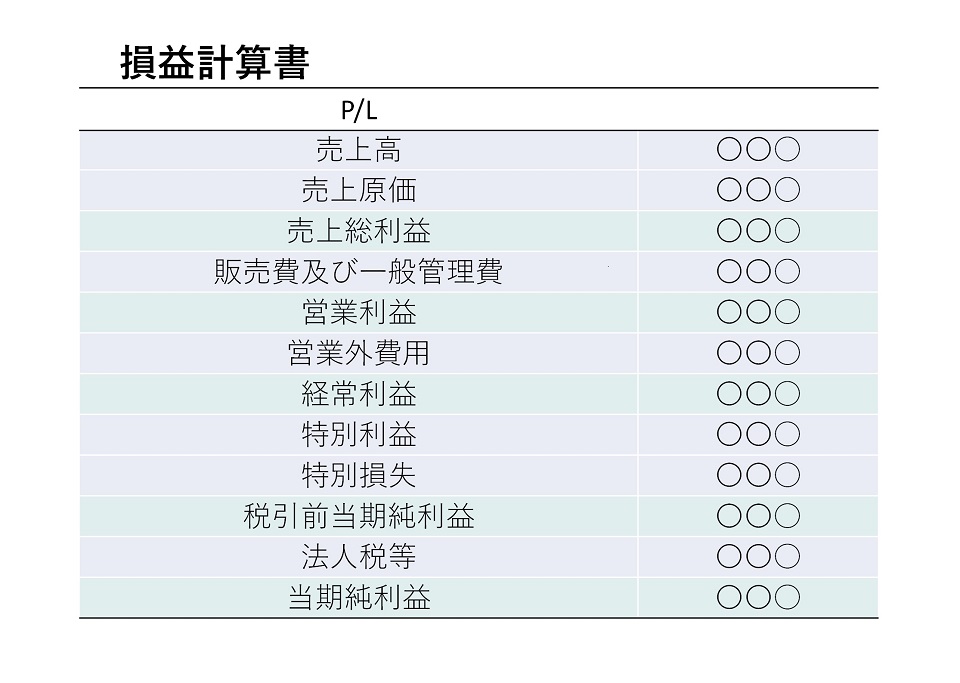

財務三表2.損益計算書(P/L)

利益を得るために、どの程度のコストがかかっているかを示す書類が損益計算書です。得られた収益からコストを差し引き、実際に企業が獲得した利益を求めます。また、利益については売上や営業、税引前などに細分化する点も特徴です。

左側には収益を上げるためにかかった費用と実際の利益を記載し、右側には収益を記載するので、左右の数値の合計は同じになります。

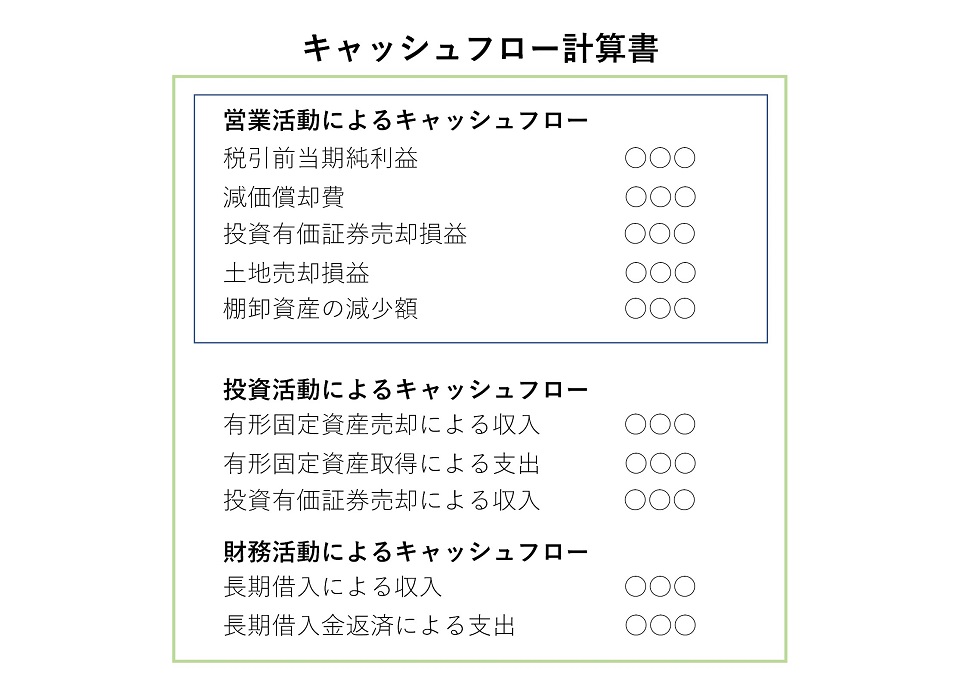

財務三表3.キャッシュフロー計算書(C/F)

資金がどのように流れているかを示した書類がキャッシュフロー計算書です。キャッシュフローの頭文字をとってC/Fと記載することもあります。

例えば貸借対照表では利益だけでなく保有している不動産もプラスの資産として扱いますが、実際に現金が必要になったときには不動産をすぐに活用することはできません。キャッシュフロー計算書では現金にだけ注目して記載するため、手元資金を把握する際に活用できます。

決算書が必要な4つの場面

企業活動の記録ともいえる決算書は、様々な場面で必要とされます。主な場面として以下の4つを上げることができるでしょう。

- 株主総会で株主に業績を報告するとき

- 税務署に確定申告をするとき

- 銀行から融資を受けるとき

- 取引先が信用調査を希望するとき

収益が上がったとき、あるいは設備購入や賃金の支払いなどがあったときなどに克明に記録することで、正確な決算書を作成できます。決算書が求められるときにすぐに提出できるよう、普段から丁寧な記帳を心掛けていきましょう。

1.株主総会で株主に業績を報告するとき

株式会社では、通常年に1回株主総会を開き、株主に業績を報告します。業績を説明する際には様々な資料を提示しますが、特に経営関連の状況を説明する際には決算書が必要です。

株主は提示された決算書をもとに、健全経営が行われているのか、また、営業効率や経費の割合などを知ることができます。企業側からいえば決算書は年に一回の成績表といえるでしょう。

株主が決算書を見て納得できないときは、成績を上げるための努力をすることが求められます。

2.税務署に確定申告をするとき

企業が法人税を申告する際にも、決算書は必要です。税務署は、各企業の利益がどの程度であるのか、また、経費として算入している支出が妥当なものであるのかを決算書を通してチェックしていきます。

なお、確定申告の際に提出する書類は決算書だけではありません。勘定科目内訳明細書や法人税申告書などの書類もあわせて提出するので、速やかに提出できるように計画的に準備しておきましょう。

3.銀行から融資を受けるとき

設備を増やす際や不動産等の資産を購入する際には、銀行から融資を受けることもあります。銀行は、融資を実行する前に企業の返済能力など様々な要素を元に審査を行いますが、その際に決算書も必要です。

例えば収益が多い企業であっても、すでに借り入れている資金が多く、毎月多額を返済に充てているのであれば、新たに融資を行うことは危険をはらんでいるでしょう。

銀行では決算書をもとに、本当に返済できる企業体制なのか、また、融資を実行することで利益を増やせるのか詳しく見極めていきます。

4.取引先が信用調査を希望するとき

新たに取引先が増える際、もしくはすでに取引している企業に不安点がある際にも、決算書の提出を求められることがあります。取引先から直接開示請求が行われることもありますが、信用調査を専門に行う機関から間接的に依頼を受けることもあるでしょう。

決算書を見ることで、企業が健全経営をしているのかある程度読み取ることができます。取引先として不安がないのかを判断する材料にもなるといえるでしょう。

また、企業を買収する際にも決算書の提出が求められます。一見、コンスタントに利益を上げている優秀な企業であっても、内実は負債が多く、自転車操業であるという可能性もあるでしょう。

企業を買収する際には億単位の金額が必要なため、損となる取引を回避するためにも決算書の開示を求めます。

決算書の読み方

自社の経営状態を把握するためにも、決算書の読み方を知っておくことは必要不可欠です。また、M&Aを実施する際や取引先の経営状態をチェックする際には、他社の決算書を解読する必要も生じます。

3つの決算書の読み方や、それぞれの項目から理解できることを紹介するので、ぜひ覚えておきましょう。

貸借対照表の読み方

貸借対照表では、資産と負債から経営状態を詳細に把握するだけでなく、純資産から会社の利益がどのように増えているかを把握することができます。ただし、純資産がプラスであっても資本金から補填されている可能性もあるため、純資産と資本金のどちらが大きいかもチェックしておきましょう。

資本金のほうが大きい場合は、純資産が資本金で賄われているため、健全経営ではないと考えられます。

損益計算書の読み方

損益計算書からは、利益の種類を読み解くことができます。まずは「売上総利益」をチェックし、売上高から原価を差し引いた大まかな利益を確認しましょう。売上総利益を売上高で割って利益率を求め、事業全体の収益性の高さを調べることもできます。

次に総利益から管理費を差し引いた「営業利益」でも収益性を調べ、営業利益に営業外で生じた利益を加えた「経常利益」で実際に会社に入った利益を把握しましょう。

また、これらの数値を前年度、前々年度と比較し、利益が上がっているか、収益性が改善されているかも把握します。

キャッシュフロー計算書

キャッシュフロー計算書では、営業活動と投資活動、財務活動の3つに分けた現金の流れを把握することができます。会社の経営体質を把握する上では、営業活動関連のキャッシュフローに注目してください。

この数値がマイナスであるならば、経営状態は厳しく、一刻も早く経営体制や作業効率などを改善する必要があると考えることができます。

次に財務活動によるキャッシュフローをチェックし、資金調達手段を理解しましょう。この数値がマイナスのときは事業継続が危ぶまれることもあります。

最後に

決算書を読み解くことで、会社の経営状態や現在の問題点、あるいは将来直面する可能性がある問題点を理解することができます。特に紹介した貸借対照表と損益計算書、キャッシュフロー計算書は基本の書類なので、ある程度は読めるようにしておくことが大切です。

何度も読むとコツが分かってくるので、数字が並んでいるからと敬遠するのではなく、機会があるときは積極的に目を通すようにしましょう。