年の瀬が近づくと、毎年会社の総務担当者から、年末調整の書類を提出してほしいと依頼がかかります。言われた通りに書類を提出しているものの「年末調整ってそもそも何?」と感じている人も少なくないでしょう。

年末調整は所得税の算出に必要な作業であり、仕組みを理解していないと税金で損する可能性もあります。今回は年末調整の方法を紹介するので、ぜひご一読ください。

年末調整とは?わかりやすく説明

年末調整の概要や仕組みを解説します。一見すると小難しそうな印象を抱く言葉ですが、仕組み自体は複雑なものではありません。まずは、年末調整の意味をしっかりと把握しましょう。

年末調整をしないと損する可能性がある

年末調整とは、毎月の給料から差し引かれていた所得税の金額と1年間で支払うべき所得税の金額を比べ、従業員が1年に納めるべき税額を算出する作業です。

比較の結果、給料から引かれていた所得税額の合計の方が多ければ、払いすぎていた差額が戻ってきます。一方、1年間に納めるべき税額の方が多ければ、追加で税金を支払わなければいけません。

つまり、年末調整をしないと損する可能性もあるのです。

所得控除について押さえよう

年末調整を考える上では所得控除について理解しておかねばなりません。所得控除とは要件に当てはまると合計所得金額から所定の金額が差し引かれる制度のことで、基礎控除や配偶者控除といった種類があります。

所得税は所得金額に税率をかけて算出しますが、その所得金額は1年間に支払った給与・賞与の合計額から所得控除を差し引いた後の金額です。所得控除がいくらあるかによって、所得金額が変動し、結果的に所得税額も変わってきます。

年末調整は過不足が起こりやすい

毎月の給与から差し引かれる所得税のことを源泉徴収税と呼びます。源泉徴収税は概算の金額を支払っているため、年末調整で過不足が生じる可能性は高いです。

年度途中の様々な出来事が原因で、給与額や所得控除の金額は変わってきます。例えば、転職による給与のアップや、結婚や子供が産まれたことによる家族構成の変化などです。

源泉徴収額と実際支払うべき所得税の金額は過不足が起こりやすいため、年末調整の実施が重要になります。

年末調整の対象者と非対象者

年末調整は全ての従業員に対して行なわなければいけないわけではありません。年末調整の対象になる人とならない人が存在します。

対象になる人

前提として、正社員だけでなくアルバイトやパートの社員の分も年末調整しなければいけません。年末調整の対象になる人を簡単にまとめると、年末時点で会社に在籍しており、当年度分の「扶養控除等(異動)申告書」を提出した人になります。

転職して年の途中に就職してきた人や、年の途中で海外勤務になり年末時点では日本に居住していない人も対象です。

また、年末時点で退職していても、以下の4つの状況に当てはまると年末調整の必要があります。

- 年間の給与総額が103万円以下の人

- 12月の給与の支払いを受けた後に退職した人

- 著しい心身障害が原因で退職し、今年中の再就職が難しい人

- 死亡によって退職した人

対象にならない人

基本的には年末時点で会社に在籍していない社員については、年末調整の対象にはなりません。その他にも、以下の3パターンに当てはまると年末調整の必要が無くなります。

- 副業などで2ヶ所以上から給与の支払いを受けており、他の会社に「扶養控除等(異動)申告書」を提出している人

- 災害減免法の規定の適用を受け、その年の給与に対する所得税の猶予、もしくは還付金を受けとった人

- 給与収入が年間2,000万円以上ある人

年末調整のスケジュールを押さえよう

年末調整によって確定した源泉徴収税は翌年の1月10日までに納付する必要があります。また、年末調整関係書類は翌年の1月31日までに税務署や自治体に提出しなければいけません。

このように年末調整は期限が設けられているため、計画的に進める必要があります。年末調整のスケジュールについては下記画像をご覧ください。

年末調整の手順を確認しよう

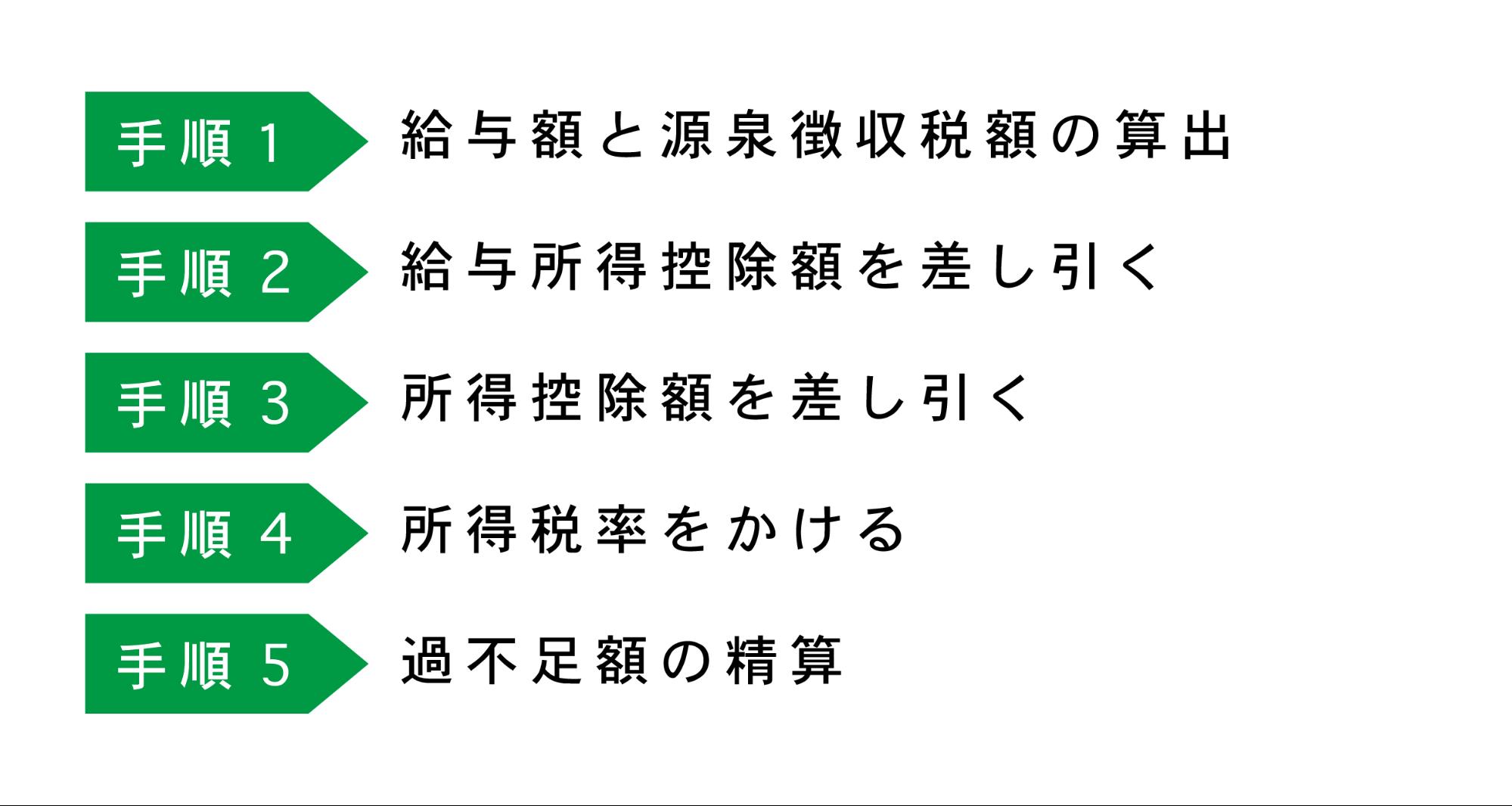

年末調整の手順は、大きく以下の5つに分かれます。

手続きの具体的な内容を解説します。

提出が必要な書類を揃えよう

年末調整の手続きは、提出が必要な書類を、従業員に配布・回収することからはじまります。年末調整で従業員に書いてもらう必要がある書類は以下の通りです。

給与所得者の扶養控除等(異動)申告書

給与所得者が各種控除を受けるために必要な書類です。扶養控除等申告書は従業員全員に必ず提出してもらう必要があります。扶養親族がいない人もいない旨の申告のために提出が必要なので忘れないよう注意しましょう。

給与所得者の保険料控除申告書

生命保険料や社会保険料など保険料を支払った人が、該当の控除を受けるために必要な書類です。社会保険料は給与から天引きされているものは記入の必要は無いですが、天引きされていないものがあるならば記入することで控除を受けられます。

従業員から申告書の提出を受ける際は、各保険会社が発行する控除証明書も添付が必要なので注意してください。

基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

令和2年度から従来の「配偶者控除等申告書」に代わり必要になった書類です。下記にて詳しく解説します。

転職者の源泉徴収票

年末調整では従業員の源泉徴収票を税務署に提出しなければいけません。そのため、年の途中で転職してきた従業員がいるならば、前の会社の源泉徴収票を提出してもらいましょう。

住宅借入金等特別控除申告書

住宅ローンを借りて所定の要件を満たすと、住宅借入金等特別控除の適用を受けられます。控除額は住宅借入金の年末時点での残高を基準に算出された一定額です。年末調整が受けられるのは入居2年目からなので注意してください。

条件に当てはまる場合は、従業員に「住宅借入金等特別控除申告書」を提出してもらいます。

年末調整の計算をしよう

申告書類が全て揃ったら、年末調整の計算をして各従業員が支払うべき所得税の額を明らかにします。年末調整の計算手順は以下の通りです。

- 一年間に支払った給与総額の算出

- 給与所得控除を差し引く

- 提出された書類をもとに所得控除を差し引く

- 課税対象所得が出てくるので税率をかけて所得税額を算出

- 住宅借入金等特別控除がある場合、さらに差し引く

給与所得控除とは給与所得者だけが受けられる控除で、算出の際は年収によって異なる計算式を用います。給与所得控除額が算出できたら、配偶者控除や基礎控除といった各種控除の算定が必要。

給与所得控除と各所得控除を差し引いた金額が課税対象所得です。所得税率は所得の金額によって異なります。国税庁のHPにある速算表を利用すれば、簡単に所得税額が算出可能です。

最後に住宅借入金等特別控除額を差し引きます。これで各従業員が支払うべき所得税額が割り出せるので、あとは源泉徴収額と比較するだけです。源泉徴収額に超過分が生じているなら還付金を支払い、不足があるなら追加徴収しましょう。

法定調書を作成しよう

年末調整は所得税額が算出できたら、それで終わりではありません。以下の4つの法定調書を提出する必要があります。

支払調書

支払調書とは、「誰に対して」「どのような内容で」「報酬や料金等をいくら支払ったのか」を表した書類です。主に外注して報酬を支払った場合に発行が必要な書類で、例えばWeb制作会社がフリーランスのライターに委託して記事執筆を依頼した場合などが該当します。個人に対して支払調書を発行する際はマイナンバーの記載も必要です。

このため、あらかじめ外注先にマイナンバーを教えてもらう必要があります。

法定調書合計表

法定調書合計表は、各法定調書を種類ごとに取りまとめた、いわば表のようなものです。年末調整時に提出する必要がある法定調書合計表には以下があります。

- 報酬、料金、契約金及び賞金の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産の使用料等の支払調書

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

従業員ごとに法定調書合計表を作成すると手間がかかるため、書類ごとに作成します。

源泉徴収票

源泉徴収票は、給与の支払額や各種控除額を記した書類。源泉徴収票は税務署に提出するほか、従業員本人にも交付する必要があります。

給与支払報告書

給与支払報告書は住民税を算出するために必要な書類で、事業者から自治体へ提出します。従業員ごとに作成する「個人別明細表」と事業所内の個人別明細表をとりまとめた「総括表」の2種類です。

これら4つの書類は、年末調整があった翌年の1月31日までに提出します。提出先は支払調書、法定調書合計表、源泉徴収票の3つが税務署、給与支払報告書が従業員の居住区を管轄する市区町村です。

年末調整の改正点について

年金に関する制度は頻繁に改正が行なわれる点が特徴ですが、年末調整も例外ではありません。2020年の年末調整の改正点を3つ紹介します。

年末調整が電子化で対応可能に

2020年から年末調整が電子化で対応可能になりました。電子化後の年末調整の手続きの流れは以下の通りです。

- 従業員は、控除証明書発行会社から控除証明書をデータで受領

- 従業員が、年末調整控除申告書作成用ソフトウェアを利用して、年末調整申告書データを作成

- 従業員が、1と2のデータを勤務先に提供

- 勤務先が、従業員から提供されたデータを給与システムに反映させ、所得税額を計算

年末調整を電子化することで、手続きの簡素化が図られます。また、大量の書類の提出・作成が不要となるため、ペーパーレス化の推進にも寄与するでしょう。

ひとり親控除と寡婦控除が改正

配偶者を亡くし一人で子育てする人に適用される寡婦控除が、ひとり親控除に生まれ変わります。従来の寡婦控除は未婚のひとり親が適用を受けられない点が問題視されていました。

ひとり親控除では未婚のひとり親も含めて適用対象となります。2020年の申告書にはひとり親控除の欄が設けられていないので、記入の際は注意しましょう。

給与所得控除の改正

給与所得控除の金額が一律で10万円引き下げられます。一方、基礎控除の金額は10万円引き上げられました。給与所得控除と基礎控除の変更分が相殺されるため、多くの人は所得税額に変更はありません。

ただし、給与所得控除の上限金額が適用されるのが、年収1,000万円以上から年収850万円以上に引き下げられました。このため、年収850万円以上1,000万円以下の人は実質的に増税となります。

年末調整が問題なくできたか簡単にチェックしてみよう

ここまでの説明で年末調整を一通り終わらせることはできたでしょうか?最後に年末調整が問題なくできたか、下記チェックリストを使ってチェックしてみましょう。

扶養控除の関連について

扶養控除等申告書は全従業員が提出する必要があります。本年中に控除対象となる扶養親族に変更があった場合は、その旨を記載してください。2020年に改正された寡婦控除とひとり親控除の判定には注意です。

配偶者控除の関連について

配偶者は所得者本人と配偶者の所得によって扱いが異なる点に注意しましょう。所得者本人の合計所得額が1,000万円を超えると配偶者控除は利用できません。

生命保険料控除の関連について

生命保険料控除の適用を受けるには、保険料の支払を本人がしていること、保険金の受取人が一定の範囲内に属することなどの条件があります。保険料を支払ったことが分かる証明書類も忘れずに準備してください。

地震保険料控除の関連について

保険がかけられている家財に関する適用条件があるので必ずチェックしましょう。

また、保険料を支払ったことが分かる証明書類も準備してください。

社会保険料控除の関連について

社会保険料控除の対象となる項目か確認しましょう。健康保険や年金は会社が折半して支払っているため、会社負担分は社会保険料控除の適用外です。

住宅借入金等特別控除の関連について

住宅の取得や借り入れを行なった人と所得者本人が同一人物である必要があります。また、居住の用途として使う場合、本年の12月31日まで住んでいなければいけません。

その他チェック項目について

年末調整では所得税徴収高計算書(納付書)も税務署に提出する必要があるので、忘れずに作成しましょう。

最後に

年末調整の手続きに関して詳しく解説してきました。年末調整は会社側が作成・提出すべき書類がいくつもあり大変です。

提出期限に遅れないためには、11月には従業員に各種申告書を提出してもらい、スケジュール通りに進める必要があります。2020年は改正点がいくつかあるので、こちらの確認も忘れずに行いましょう。